Prefeitura de SP cobra centenas de milhões do 'Trio de Ferro' em ISS

Uma cobrança de centenas de milhões de reais feita pela prefeitura de São Paulo aterroriza os departamentos jurídicos de Corinthians, São Paulo e Palmeiras. A dívida que a Secretaria Municipal de Finanças e Desenvolvimento Econômico cobra se refere ao pagamento de ISS (Imposto Sobre Prestação de Serviços de Qualquer Natureza) entre 2010 e 2014. Ela faz parte de um processo administrativo no qual os clubes têm direito à contestação. O cálculo de 2015 ainda não foi feito.

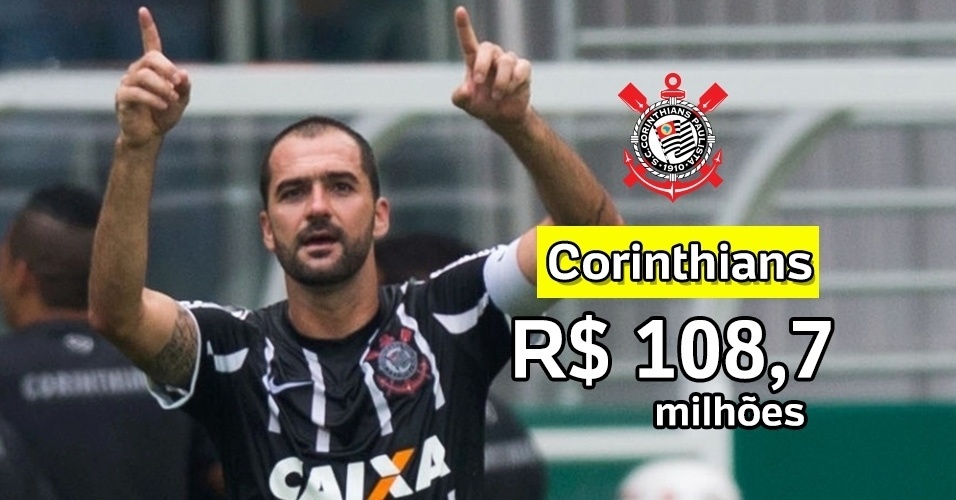

O mais afetado, justamente por ter maiores receitas obtidas com a prestação de serviços, é o Corinthians. O blog apurou que dirigentes do clube calculam que, com correção, a quantia pretendida pelo município deve saltar de R$ 80 milhõesa para proximadamente R$ 200 milhões.

No Palmeiras, o cálculo fica por volta de R$ 60 milhões, e no São Paulo entre R$ 60 e R$ 70 milhões. Nos dois casos já com correção. A assessoria da comunicação da Secretaria de Finanças disse que não pode revelar os valores porque os dados são protegidos por sigilo fiscal.

A cobrança preocupa tanto os cartolas que provocou um evento raro nesta quarta: a união dos três rivais na casa de um deles, a sede do Corinthians. Representantes dos departamentos jurídicos dos clubes discutiram como se defender, apesar de os procedimentos serem individuais.

Revoltados, os dirigentes afirmam, principalmente, que a prefeitura começou a cobrar, sem aviso, um imposto que, segundo eles, não era cobrado. Também entendem que entrou na dança uma série de serviços que não deveriam ser tributados. Reclamam, sobretudo, de cobranças relativas à venda de ingressos, patrocínios nos uniformes e cotas de TV.

"Entendemos que tais receitas não são prestações de serviço e vamos impugnar o lançamento (a cobrança)", disse ao blog Rogério Mollica, diretor de negócios jurídicos do Corinthians, sem especificar quais foram os serviços taxados e os valores.

No encontro desta quarta, os clubes decidiram que todos vão pedir a impugnação. Além disso, tentarão pressionar a prefeitura. Um dos planos é pedir ajuda de vereadores que tenham ligação com as equipes. Novo encontro está sendo programado, mas com a participação dos presidentes dos clubes.

Indagada pelo blog sobre quais serviços estão sendo taxados, a assessoria de comunicação da Secretaria de Finanças informou apenas que a lei complementar 116/2003 e a lei 13.701/2003 definem a lista de serviços tributados pelo ISS. Na relação, aparecem competições esportivas, sem detalhamento.

A assessoria também informou que a legislação prevê o recolhimento espontâneo do imposto pelo contribuinte por meio de emissão de nota fiscal. E que cabe ao órgão competente, "utilizando-se de inteligência e malhas fiscais", verificar se os tributos estão sendo pagos e fazer a cobrança, se for o caso. Ou seja, agora a prefeitura constatou que o imposto não estava sendo recolhido pelos clubes nos últimos anos como a Secretaria de Finanças entende que deve ser e fez a cobrança.

Finalizando, a assessoria declarou que a secretaria se mantém aberta ao diálogo com contribuintes e entidades de classe, sempre respaldada pela legislação.

Caso os clubes concretizem a impugnação, se recusando a efetuar o pagamento, começará a fase litigiosa do procedimento com julgamento em duas instâncias. A primeira é interna, na Secretaria de Finanças. A segunda é de responsabilidade do Conselho Municipal de Tributos, formado por representantes de contribuintes e da prefeitura. Os clubes também podem levar os casos para o poder judiciário.

Leia abaixo, na íntegra, a nota enviada ao blog pela assessoria de comunicação da Secretaria de Finanças.

A Lei Complementar nº 116/2003 e Lei n° 13.701/2003 definem a lista serviços tributados pelo Imposto Sobre serviços de Qualquer Natureza – ISS, de competência municipal. Para esse imposto, a legislação prevê o recolhimento espontâneo por parte do Ccontribuinte, por meio da emissão do documento fiscal próprio. Cabe, assim, à autoridade administrativa tributária, utilizando-se de inteligência e malhas fiscais, constatar o cumprimento da obrigação tributária e, ao identificar ausência de recolhimento ou recolhimento a menor, proceder a constituição do crédito correspondente.

Quanto aos procedimentos fiscais em curso, a Secretaria de Finanças e Desenvolvimento Econômico informa que não pode revelar tais dados, que são protegidos pelo sigilo fiscal previsto no artigo 198 do Código Tributário Nacional (CTN). De acordo a legislação, a Fazenda Pública ou seus servidores não podem divulgar informações obtidas em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades. Tais informações só podem ser divulgadas em casos excepcionais previstos também no CTN, tais como, requisição judicial, inscrição em dívida ativa ou parcelamento.

Com relação ao processo administrativo tributário, regido pela Lei Municipal n° 14.107/2005, funciona assim:

O contribuinte pode apresentar impugnação mediante petição escrita no prazo de 30 dias contados da intimação nos casos de Auto de Infração ou 90 dias, caso a impugnação refira-se a uma Notificação de Lançamento. Com a impugnação, instaura-se a fase litigiosa do procedimento no âmbito administrativo, que contém duas instâncias. O julgamento de primeira instância é realizado por autoridade julgadora competente da Secretaria de Finanças. Em segunda instância, o recurso é julgado pelo Conselho Municipal de Tributos – CMT, órgão paritário composto por representantes dos contribuintes e da Prefeitura do Município de São Paulo.

O acesso ao processo fiscal, tendo em vista a natureza de seu conteúdo, somente é concedido ao próprio contribuinte interessado, seu representante legalmente habilitado, mandatário ou preposto, munido do respectivo instrumento comprobatório de legitimidade, diretamente na repartição fiscal em que se encontre. Tal procedimento, denominado vista do processo, encontra-se previsto no artigo 43 do Decreto Municipal n° 50.895, de 2009, que trata do Regulamento do Processo Administrativo Fiscal.

O contribuinte também pode levar seu caso para apreciação do Poder Judiciário, nos termos do inciso XXXV do artigo 5° da Constituição da República. No entanto, caso ingresse com qualquer ação ou medida judicial relativa ao crédito tributário, ele renuncia ao direito de discutir o mesmo tema na esfera administrativa (artigo 35 da Lei Municipal n° 14.107, de 2005). A Secretaria de Finanças e Desenvolvimento Econômico esclarece que se mantém aberta ao diálogo com os contribuintes e com as entidades de classe, sempre respaldado na legislação em vigor.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.